當用戶試圖把握綠色金融政策紅利,卻在數(shù)月等待后仍未能獲得適配的信貸產(chǎn)品;當新手父母希望配置教育儲蓄與房貸優(yōu)化的組合金融服務(wù),最終得到的卻仍是千篇一律的標準化套餐。

這類場景的背后,是傳統(tǒng)銀行核心系統(tǒng)長期扮演著“穩(wěn)健記賬員”的角色——它能精準核算賬目、嚴守合規(guī)底線,卻難以匹配公眾對金融服務(wù)“快、準、暖”的訴求,更無法適配AI時代下個性化、智能化的服務(wù)趨勢。即便是對銀行內(nèi)部而言,明明底層IT架構(gòu)已完成微服務(wù)改造,但一筆跨部門業(yè)務(wù)卻仍要人工串行流轉(zhuǎn)幾個工作日,遠達不到“秒批”的期待,這恰恰暴露了傳統(tǒng)系統(tǒng)在服務(wù)響應(yīng)上的深層瓶頸。

如今,AI技術(shù)正驅(qū)動銀行核心系統(tǒng)完成根本性轉(zhuǎn)型:從單純的“效率支撐者”,真正進化為“業(yè)務(wù)賦能者”,通過智能化、自動化、交互化的三重價值升維,推動金融服務(wù)從“人找功能”徹底轉(zhuǎn)向“服務(wù)找人”,重新定義大眾身邊的金融服務(wù)體驗。

傳統(tǒng)金融服務(wù)的三大痛點,折射行業(yè)轉(zhuǎn)型迫切性

在金融數(shù)字化轉(zhuǎn)型持續(xù)深化的當下,市場對金融服務(wù)的精細化、高效化、個性化期待持續(xù)提升,但傳統(tǒng)銀行的服務(wù)模式仍存在明顯短板,導致服務(wù)體驗頻繁“卡殼”。神州信息金融專家表示:這一現(xiàn)象的核心根源,在于傳統(tǒng)銀行核心系統(tǒng)的固有局限,既影響客戶服務(wù)感知,也制約銀行自身的業(yè)務(wù)迭代效率,具體集中體現(xiàn)為三大痛點:

產(chǎn)品創(chuàng)新滯后,錯失市場紅利窗口

無論是綠色信貸、科創(chuàng)金融等政策導向型需求,還是節(jié)假日理財?shù)仁袌龌枨螅袌鼍诖y行快速推出適配產(chǎn)品。但傳統(tǒng)銀行產(chǎn)品邏輯與底層代碼深度耦合,即便細微調(diào)整計息規(guī)則,也需耗時數(shù)月完成開發(fā)、測試、上線流程。待新產(chǎn)品推向市場,政策窗口期已過、需求轉(zhuǎn)移,最終仍是同質(zhì)化產(chǎn)品,難以滿足多元化需求。

服務(wù)模式固化,“千人一面”難以適配差異化需求

新手父母、小微企業(yè)主、普通上班族等不同客群,金融需求差異顯著,但傳統(tǒng)銀行服務(wù)以標準化套餐為主。核心癥結(jié)在于客戶海量數(shù)據(jù)沉淀于系統(tǒng)后臺,無法實時解析轉(zhuǎn)化,難以將數(shù)據(jù)價值轉(zhuǎn)化為個性化服務(wù)能力,導致客戶普遍覺得“銀行不懂自身需求”。

運營效率偏低,流程冗余制約服務(wù)響應(yīng)速度

盡管多數(shù)銀行已完成底層系統(tǒng)微服務(wù)化改造,但跨部門業(yè)務(wù)仍依賴人工串行處理,缺乏自動化協(xié)同。一筆常規(guī)跨部門業(yè)務(wù)平均處理周期長達2-3個工作日,與“秒批秒貸”的市場期待形成反差,系統(tǒng)“并行處理”潛力未釋放,流程冗余成為效率瓶頸。

升維之路:構(gòu)建“客戶視角”的AI原生內(nèi)核

神州信息針對傳統(tǒng)銀行核心系統(tǒng)的固有局限,以客戶需求為核心導向,通過AI賦能銀行核心系統(tǒng)從技術(shù)、架構(gòu)、業(yè)務(wù)三大維度的全面升維,從底層重構(gòu)銀行的服務(wù)能力,實現(xiàn)從“被動響應(yīng)”到“主動服務(wù)”的根本性轉(zhuǎn)變。

技術(shù)升維:

讓銀行出新品像拼樂高,快到“天級”上線

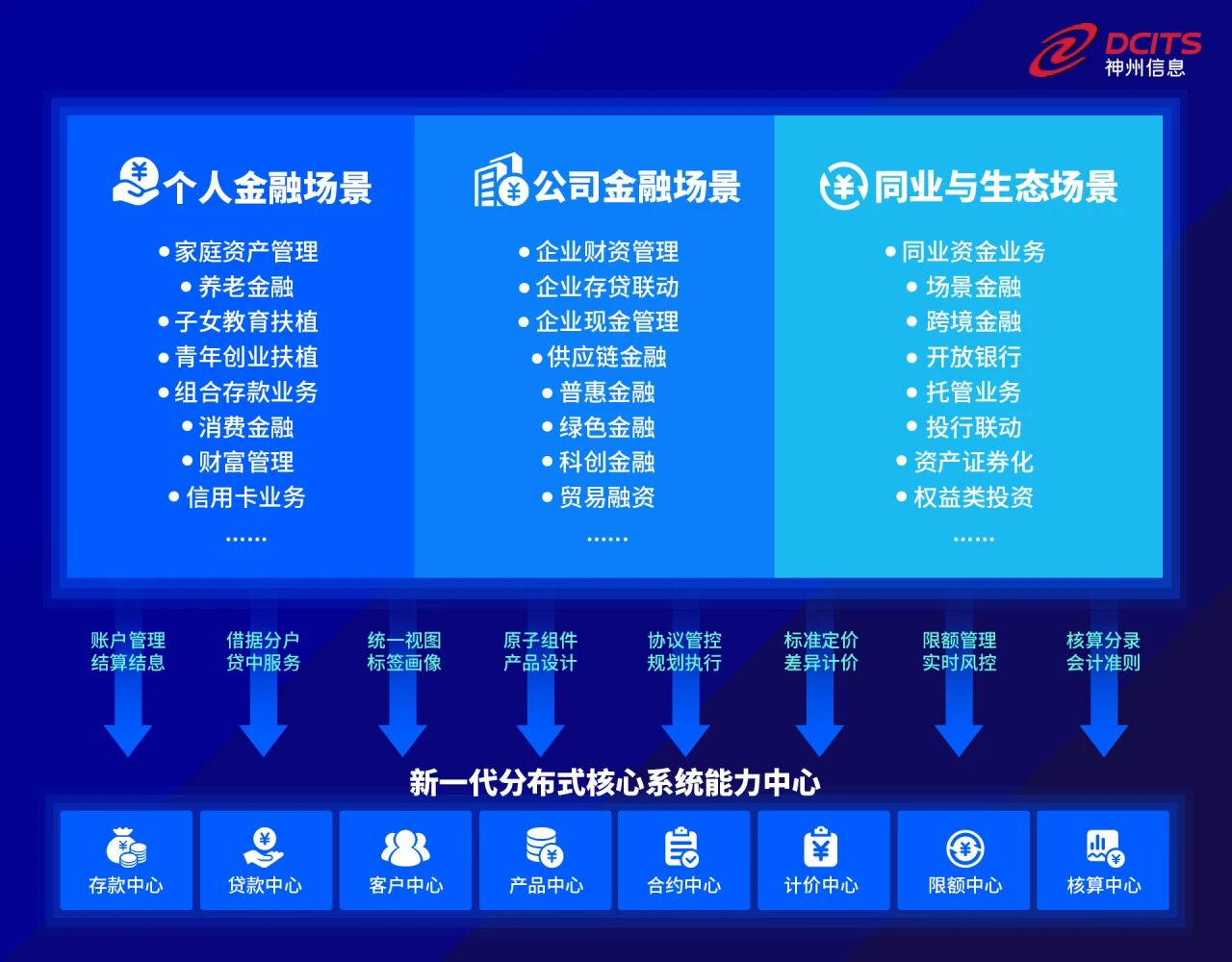

AI深度融入產(chǎn)品設(shè)計、利率定價等核心環(huán)節(jié),不再是“外掛工具”。銀行將金融服務(wù)拆解為可復用的原子化模塊,借助AI自然語言處理技術(shù)解析需求,通過模塊組合快速搭建新產(chǎn)品。傳統(tǒng)數(shù)月的研發(fā)周期縮短至數(shù)天,實現(xiàn)“天級”上線;同時AI結(jié)合客戶多維度數(shù)據(jù)實現(xiàn)“一客一價”,打破“一刀切”定價模式,兼顧風險與適配性。

架構(gòu)升維:

讓銀行服務(wù)有“靈敏神經(jīng)”,毫秒級響應(yīng)需求

引入事件驅(qū)動架構(gòu)(EDA),構(gòu)建“服務(wù)響應(yīng)神經(jīng)系統(tǒng)”,可毫秒級捕捉客戶信貸還款、大額資金流入等關(guān)鍵行為,自動觸發(fā)配套服務(wù),無需人工干預。例如,客戶還清信貸后,系統(tǒng)即時更新信用等級、激活新額度;賬戶有閑置資金時,自動測算最優(yōu)理財配置并推送,實現(xiàn)“流程追人”的效率躍遷。

業(yè)務(wù)升維:

讓銀行能“感知需求”,主動匹配個性化服務(wù)

通過業(yè)務(wù)中臺化重構(gòu),銀行從“以產(chǎn)品為中心”轉(zhuǎn)向“以客戶為中心”。AI智能體實時解析客戶消費習慣、生活節(jié)點等,結(jié)合原子化模塊,主動推送定制化方案。如捕捉到客戶瀏覽房產(chǎn)信息,推送“房貸+裝修貸”組合方案;為小微企業(yè)主核算存款抵貸息優(yōu)惠,銀行角色升級為“專屬金融伙伴”。

體驗重塑:

AI原生賦能,讓金融服務(wù)成為“成長陪伴者”

AI 原生核心的全面落地,不僅重構(gòu)了銀行的服務(wù)能力,更徹底重塑了金融服務(wù)體驗,推動金融服務(wù)打破“業(yè)務(wù)邊界”與“流程壁壘”,無縫融入客戶生活軌跡,實現(xiàn)服務(wù)體驗的兩大核心躍遷,讓金融服務(wù)更有溫度、更具針對性。

關(guān)鍵人生節(jié)點,提供“精準化”陪伴服務(wù)

在購房、育兒、養(yǎng)老等關(guān)鍵階段,AI系統(tǒng)監(jiān)測客戶資金流向與資產(chǎn)配置,主動介入提供適配服務(wù)。發(fā)現(xiàn)大額閑置資金時,結(jié)合流動性與市場收益,通過算法生成最優(yōu)配置方案并推送,實現(xiàn)“閑錢不閑置”,讓金融服務(wù)與生活節(jié)奏同頻。

自然語言交互,實現(xiàn)需求“秒級”響應(yīng)

“想給孩子存教育金”——只需對手機銀行說出需求,基于自然語言理解(NLU)與知識圖譜,AI便能秒速拆解意圖,調(diào)用教育儲蓄、理財?shù)仍踊?wù),在合規(guī)框架內(nèi)生成專屬方案并推送收益測算結(jié)果,真正實現(xiàn)“言出即辦”。

實施藍圖:穩(wěn)健三步走,從敏捷響應(yīng)到智慧預見

向AI原生銀行的演進并非一蹴而就,需遵循清晰的路徑:

能力激活(快起來)

聚焦產(chǎn)品中心、參數(shù)中心等核心模塊,搭建原子化能力庫,通過參數(shù)化配置優(yōu)化產(chǎn)品研發(fā)流程,將新產(chǎn)品上線周期縮短70%以上;同時,優(yōu)先在信貸審批、理財贖回等高頻業(yè)務(wù)場景,實現(xiàn)跨部門流程自動化,快速提升服務(wù)效率,讓客戶直觀感受到體驗升級。

AI賦能(準起來)

引入動態(tài)定價智能體、合約語義化解析等核心技術(shù),全面實現(xiàn)“一客一價”精準定價與合同條款自動適配;將傳統(tǒng)“固定閾值”風控模式,升級為“行為畫像驅(qū)動的彈性圍欄”風控體系,在有效防范金融風險的前提下,提升服務(wù)靈活性,更好適配差異化客戶需求。

原生進化(暖起來)

推動銀行核心系統(tǒng)全面實現(xiàn)AI原生進化,支持語義化API調(diào)用與自進化規(guī)則庫,實現(xiàn)系統(tǒng)能力的自主迭代與優(yōu)化;同步優(yōu)化銀行內(nèi)部組織架構(gòu),將決策權(quán)下沉至業(yè)務(wù)前沿團隊,提升響應(yīng)效率,最終構(gòu)建“自動駕駛”式的智慧金融系統(tǒng)——不僅能高效處理各類常規(guī)業(yè)務(wù),更能精準預見客戶需求,實現(xiàn)服務(wù)從“主動響應(yīng)”到“智慧預見”的跨越。

金融的溫度,源于科技對“人”的深刻理解

金融數(shù)字化的終極目標,是讓服務(wù)回歸“以人為本”。神州信息希望推動銀行核心系統(tǒng)升級,通過AI原生核心讓銀行真正讀懂、預見客戶需求,金融服務(wù)便不再是生硬產(chǎn)品,而是有溫度、懂心意的生活伙伴。這不僅是效率革命,更是一場關(guān)于信任與溫暖的旅程。

?京公網(wǎng)安備11010802043876

?京公網(wǎng)安備11010802043876